CRISI D’IMPRESA 2021: IN GAZZETTA IL DECRETO LEGGE CON LA PROROGA DEL CODICE AL 2022

TRA LE NOVITÀ, L’INTRODUZIONE DELL’ISTITUTO DELLA “COMPOSIZIONE NEGOZIATA DELLA CRISI”

E’stato finalmente pubblicato sulla Gazzetta Ufficiale del 24 agosto 2021, il decreto legge 118/2021 con le misure urgenti sulla crisi d’impresa che rinvia temporaneamente – al 16 maggio 2022 – l’entrata in vigore del Codice della crisi d’impresa e dell’insolvenza fornendo, al contempo, agli imprenditori in difficoltà ulteriori strumenti, efficaci e meno onerosi, per il risanamento delle attività che rischiano di uscire dal mercato.

Il provvedimento introduce l’istituto della “composizione negoziata della crisi”, che rappresenta un nuovo strumento di ausilio alle imprese in difficoltà, finalizzato al loro risanamento previsto nei casi di squilibrio economico o patrimoniale precedente all’eventuale crisi di insolvenza ma ancora reversibile. Si tratta di un percorso extragiudiziale di composizione esclusivamente volontario e caratterizzato da assoluta riservatezza a cui si potrà accedere tramite una piattaforma unica nazionale telematica a partire dal prossimo 15 novembre. All’imprenditore si affianca un esperto, terzo e indipendente, munito di specifiche competenze, al quale è affidato il compito di agevolare le trattative con i creditori, necessarie per il risanamento dell’impresa. ll decreto per incentivare l’accesso alla procedura di composizione negoziata, istituisce anche delle misure premiali di natura fiscale che sono riportate all’articolo 14.

Si modifica inoltre la legge fallimentare, con l’anticipazione di alcuni strumenti di composizione negoziale già previsti dal codice della crisi.

Si stabilisce infine, il rinvio al 31 dicembre 2023 del Titolo II sulle misure di allerta, per sperimentare l’efficacia della composizione negoziata e rivedere i meccanismi di allerta contenuti nel codice della crisi d’impresa.

Con la pubblicazione del provvedimento, che ora va alle Camere per la conversione, è immediatamente operativo l’art. 27, dedicato alle disposizioni transitorie, che prevede di applicare dal 15 novembre alcune importanti disposizioni: si tratta degli art. 2 e 3, commi 6, 7, 8 e 9, e degli articoli da 4 a 19. In pratica, il dl 118/2021 da un lato ha immediatamente differito al 16 maggio 2022 l’entrata in vigore del Codice della crisi d’impresa e dell’insolvenza (dlgs 14/2019, Ccii), che così non entrerà più in vigore il 1° settembre 2021, ed ha immediatamente differito al 31 dicembre 2023 i tanto temuti sistemi di allerta precoce della crisi disegnati dagli art. 12 e ss dello stesso Ccii.

Tali misure, approvate dal Consiglio del Ministri nella seduta del 5 agosto, sono state introdotte, a seguito dell’aumento delle imprese in difficoltà o insolventi e della necessità di fornire nuovi ed efficaci strumenti per prevenire e affrontare situazioni di crisi.

- Published in News

IL DECRETO SOSTEGNI BIS È LEGGE: I PRINCIPALI INTERVENTI PER LE IMPRESE

Il provvedimento diventato Legge 23 luglio 2021, n. 106, con la pubblicazione in GU del 24 luglio 2021 contiene una serie di misure urgenti connesse all’emergenza da COVID-19 per le imprese, il lavoro, i giovani, la salute e i servizi territoriali.

Vediamo una sintesi delle principali novità per le imprese:

1. Nuovi contributi a fondo perduto per imprese e professionisti.

Si riconosce un contributo a fondo perduto “ulteriore” rispetto a quelli previsti dai provvedimenti precedenti a favore di tutti i soggetti che hanno la partita IVA attiva alla data del 26 maggio 2021.

La misura prevede:

– un contributo a fondo perduto per le partite IVA con determinate classi di ricavi, che hanno subito un calo del fatturato di almeno il 30% tra il 2019 e il 2020;

– un aiuto economico basato sul calo medio mensile del fatturato nel periodo compreso tra il primo aprile 2020 e il 31 marzo 2021.

Inoltre, per le attività economiche chiuse per almeno quattro mesi nel periodo che va dal 1° gennaio alla data di conversione del decreto, viene istituito un Fondo per il sostegno alle attività economiche chiuse con una dotazione di 100 milioni di euro.

2. Contributi a fondo perduto per ristoranti, alberghi, wedding, intrattenimento, HORECA.

Si prevede l’erogazione di contributi a fondo perduto per un importo complessivo di 60 milioni di euro per l’anno 2021, che costituisce limite massimo di spesa, alle imprese operanti nei settori del wedding, dell’intrattenimento, dell’organizzazione di feste e cerimonie e del settore dell’Hotellerie-Restaurant-Catering. Criteri, requisiti e modalità di erogazione del beneficio saranno individuati con apposito decreto.

3. Bonus affitti

Con il Decreto Sostegni bis viene anche rifinanziata una misura che tanto ha funzionato nei mesi scorsi. Ci riferiamo al credito d’imposta fino al 60% per le spese di affitto sostenute nei mesi che vanno da gennaio a maggio 2021.

Per questa misura sono stati stanziati 2,3 miliardi di euro. Non dovrebbero esserci novità rispetto alle precedenti mensilità: per l’accesso al credito d’imposta, quindi, non bisognerà – a differenza di quanto previsto per i contributi a fondo perduto – soddisfare dei requisiti relativi al calo di fatturato.

Molte novità che riguardano gli adempimenti fiscali:

- per i contribuenti soggetti agli ISA (e di quelli in regime forfettario) è disposta la possibilità di effettuare i pagamenti delle imposte sui redditi, IRAP e IVA, in scadenza dal 30 giugno al 31 agosto, entro il 15 settembre 2021, senza interessi e senza l’applicazione dello 0,40% in più;

- sospensione delle cartelle, differita dal 30 giugno al 31 agosto 2021 la data finale del periodo di sospensione dei termini di versamento, derivanti da cartelle di pagamento, nonché dagli avvisi esecutivi previsti dalla legge, relativi alle entrate tributarie e non (la notifica delle cartelle riprenderà il 1° settembre);

- rinviate le scadenze delle rate di “rottamazione ter” e “saldo e stralcio”:

- il termine di versamento dell’imposta sostitutiva per chi intende effettuare la rivalutazione dei terreni e delle partecipazioni, possedute al 1° gennaio 2021, è fissato al 15 novembre 2021 anziché al 30 giugno;

- proroga del bonus affitto per i negozi.

Inoltre:

- agevolazioni su Imu e Tari e sulle bollette (esenzione IMU per i proprietari di abitazioni con sfratti esecutivi);

- esenzione dal Canone Rai: le strutture ricettive nonché di somministrazione e consumo di bevande in locali pubblici o aperti al pubblico, sono esonerate dal versamento del canone di abbonamento per l’anno 2021;

- mutui agevolati under 35.

Un altro consistente pacchetto di aiuti arriverà sotto forma di bonus fiscali, di cui:

- bonus restauro per edifici tutelati, con un credito d’imposta pari al 50%;

- credito d’imposta sulle commissioni dal 30 al 100% per le attività commerciali che si doteranno di Pos (vista la sospensione dell’operazione cashback);

- stanziamento di 10 milioni di euro per garantire tamponi gratis al fine di consentire ai soggetti “fragili” di ottenere il green pass;

- contratti a termine e formazione;

- ecobonus auto, con lo stanziamento di 350 milioni di euro e la proroga dal 30 giugno al 31 dicembre 2021.

- Published in News

NOVITA’ BONUS PUBBLICITA’

NEL 2021 E NEL 2022 RICONOSCIUTO NELLA MISURA UNICA DEL 50% PER TUTTI GLI INVESTIMENTI PUBBLICITARI

Regime speciale del bonus pubblicità anche per gli investimenti pubblicitari effettuati sulle emittenti radiofoniche e televisive.

È quanto prevede il decreto Sostegni bis (D.L. n. 73/2021, art. 67, commi 10, 12 e 13), che uniforma la disciplina del credito d’imposta per gli investimenti sui media radiotelevisivi a quella per gli investimenti pubblicitari sui giornali, eliminando la distinzione venutasi a creare con la legge di Bilancio 2021 (art. 1, comma 608, della legge n. 178/2020).

Con tale intervento per tutto il 2021 e il 2022, il credito d’imposta sarà riconosciuto nella misura unica del 50% del valore annuale degli investimenti effettuati sia sui quotidiani e periodici nazionali che sulle emittenti televisive e radiofoniche. Decade, pertanto, per gli investimenti effettuati sulle emittenti televisive e radiofoniche, il requisito dell’incremento minimo del 1% rispetto agli investimenti effettuati l’anno precedente.

Inoltre, saranno agevolabili le campagne pubblicitarie realizzate non solo sulle emittenti televisive e radiofoniche locali ma anche su quelle nazionali, purchè non partecipate dallo Stato.

Attività e spese ammissibili per l’accesso al Credito d’imposta investimenti pubblicitari 2021

l bonus è rivolto a tutte le imprese, di qualsiasi dimensione e indipendentemente dalla natura giuridica, ai lavoratori autonomi e agli enti non commerciali. Gli investimenti devono essere relativi a giornali editi da imprese titolari di testata giornalistica iscritta presso il Tribunale o presso il Registro degli operatori di comunicazione.

Per il 2021 e il 2022, pertanto, il credito d’imposta spetta per le spese per campagne pubblicitarie:

– su giornali quotidiani e periodici, anche in formato digitale;

– sulle emittenti televisive e radiofoniche, analogiche o digitali, locali o nazionali non partecipate dallo Stato.

Risorse stanziate

Con il decreto Sostegni bis viene, inoltre, definito il budget disponibile per la misura.

In particolare, per ognuno dei due anni 2021 e 2022, il beneficio è concesso nel limite di:

– 65 milioni di euro per gli investimenti pubblicitari effettuati sui giornali quotidiani e

periodici, anche on line;

– 25 milioni di euro per gli investimenti pubblicitari effettuati sulle emittenti televisive e radiofoniche locali e nazionali, analogiche o digitali, non partecipate dallo Stato.

Dall’anno 2023, per la concessione del credito d’imposta è autorizzata la spesa di 45 milioni di euro in ragione d’anno.

La presentazione della comunicazione di accesso al credito dovrà essere effettuata dal 1° marzo 2021 al 31 marzo 2021, oppure dal 1° settembre al 31 settembre 2021, grazie all’introduzione di una nuova finestra.

Ricordiamo che il credito d’imposta può essere utilizzato soltanto in compensazione tramite F24.

- Published in News

Il fondo di garanzia delle PMI nel Decreto ‘Sostegni-bis’

Liquidità alle imprese: si allungano i tempi ma scende la copertura dei fondi

Prorogate sino al 31 dicembre 2021 le misure per il sostegno alla liquidità delle imprese. Sulle nuove operazioni la garanzia scende all’80% e la durata massima dei finanziamenti è fissata in 8 anni. Per le operazioni già ammesse al Fondo potrà essere richiesto il prolungamento fino a 8 anni con la conferma della copertura originaria.

Per fronteggiare le conseguenze economiche del Covid-19 il Decreto Sostegni-bis ha ulteriormente modificato il funzionamento del Fondo di garanzia per le PMI: le modifiche sono state autorizzate dalla Commissione Europea, con comunicazione C(2021) 4930 del 29 giugno 2021 e sono state illustrate dal Mediocredito Centrale con la circolare n. 6 del 30 giugno 2021.

Garanzie estese fino al 31 dicembre 2021

La Commissione Europea, ai sensi di quanto previsto dall’articolo 13 del decreto Sostegni bis, ha innanzitutto autorizzato la proroga fino al 31 dicembre 2021 della durata:

– della disciplina speciale del Fondo di Garanzia;

– di Garanzia Italia

Fondo Garanzia per le PMI (articoli 12, 13 e 15)

La misura prevede quanto segue:

- la proroga, fino al 31 dicembre 2021, delle misure di intervento del Fondo di Garanzia per le PMI previste dall’articolo 13 del DL Liquidità;

- l’allungamento, da 6 a 8 anni, dei tempi di restituzione dei finanziamenti garantiti.

- per le nuove operazioni oltre i 30.000 euro, la percentuale di copertura della garanzia del Fondo viene ridotta dal 90% all’80%, mentre per l’allungamento della durata dei finanziamenti già garantiti in essere, non si prevede alcuna riduzione delle coperture;

- per i finanziamenti di importo fino a 30.000 euro garantiti al 100% è previsto un abbassamento, a partire dal 1 luglio 2021, della percentuale di copertura al 90%. Inoltre, sempre da luglio 2021, viene eliminato il tetto al tasso d’interesse;

- viene eliminata la possibilità, per le midcap(1), ossia le imprese con un numero di dipendenti tra 250 e 499, di accedere alla garanzia gratuita del Fondo di garanzia per le PMI. Le midcap quindi potranno accedere solo alla garanzia di SACE.

- è stata inserita nuovamente la possibilità per enti non commerciali, compresi gli enti del Terzo settore e gli enti religiosi civilmente riconosciuti, di presentare richieste di garanzia al Fondo per i finanziamenti di importo inferiore a 30.000 euro;

Garanzie SACE (articolo 13)

Il Decreto prevede quanto segue:

- la proroga della misura Garanzia Italia di SACE al 31 dicembre 2021;

- la possibilità di allungare, da 6 a 8 anni, i tempi di restituzione dei finanziamenti garantiti. Per i finanziamenti già garantiti è possibile richiedere un’estensione della durata fino a un massimo di 8 anni o la sostituzione con nuovi finanziamenti aventi durata fino a 8 anni;

- per i prestiti obbligazionari viene ridotta dal 30 al 15% la quota intrasferibile per i sottoscrittori originari qualora la classe di rating dell’impresa beneficiaria sia inferiore a BBB.

- ammesse le imprese “diverse dalle PMI” con un numero di dipendenti non superiore a 499. La garanzia è concessa a titolo gratuito e a condizioni di particolare favore.

- Published in News

EUREKA! 2021

La Camera di Commercio di Foggia ospiterà la seconda edizione di Eureka, due giorni dedicata alla progettazione europea.

Un evento che mira a sensibilizzare gli imprenditori sulle opportunità offerte dai bandi europei e che intende contribuire a formare una classe di progettisti che, attraverso i corsi dell’Università di Foggia, costruisca un sapere e delle competenze da mettere a disposizione delle aziende e degli Enti pubblici.

- Published in News

Con l’inizio del nuovo anno, le imprese italiane che vendono all’estero, possono contare su due nuovi servizi SIMEST gestiti per conto del Ministero degli Affari Esteri e della Cooperazione Internazionale, per offrire ai clienti esteri condizioni di pagamento dilazionato a medio/lungo termine ad un tasso di interesse fisso agevolato.

Prosegue infatti anche nel 2021, l’impegno della società del gruppo Cassa depositi e Prestiti che punta a sostenere l’internazionalizzare delle imprese italiane e renderle più competitive sui mercati esteri introducendo due nuovi strumenti che fanno capo alla famiglia di agevolazioni “Contributo export”:

- Contributo su Leasing all’Esportazione

- Contributo su Lettere di Credito Export

Il contributo su Leasing all’Esportazione è un’agevolazione a fondo perduto in conto interessi dedicata alle imprese italiane che concedono in leasing a medio lungo termine beni strumentali e relativi servizi.

BENEFICIARI: Il contributo può essere concesso anche alle società di leasing italiane che acquistano beni e servizi da produttori italiani per concederli in leasing a controparti estere; s

Il “Contributo su Lettere di Credito Export” si rivolge alle imprese italiane che richiedono il pagamento delle proprie commesse estere tramite una lettera di credito emessa da una banca estera e finanziata a medio lungo termine da una banca italiana confermante.

FINALITA’: anche in questo caso l’effetto è di rendere più competitivo il tasso d’interesse dell’operazione.

Questi due nuovi strumenti si affiancano a quelli già operativi ossia:

- Contributo Export su Credito Fornitore

- Contributo Export su Credito Acquirente

che SIMEST eroga a sostegno delle aziende italiane esportatrici di beni di investimento e servizi.

In un contesto mondiale reso complicato dalla pandemia, l’accesso a una piu’ ampia gamma di agevolazioni potrà contribuire a consolidare e migliorare il posizionamento delle imprese italiane, in particolare PMI e MidCap, nei confronti dei competitor internazionali.

- Published in News

Molte le novità previste dal decreto economico in materia fiscale e del lavoro

Il provvedimento targato governo Draghi è stato approvato nella seduta di venerdi 19 marzo , per dare sostegno e aiuti alle imprese e operatori economici che hanno subito perdite in questa ulteriore fase di emergenza covid, ricalca sostanzialmente quella contenuta nel Decreto “Rilancio” per l’ottenimento del primo contributo a fondo perduto per l’anno 2020.

Sono 5 gli ambiti in cui si articolano gli interventi:

- sostegno alle imprese e agli operatori del terzo settore;

- lavoro (CIG COVID- RdC- REM) e contrasto alla povertà;

- salute e sicurezza (nuovi fondi per acquisto dei vaccini anti- COVID);

- sostegno agli enti territoriali;

- ulteriori azioni settoriali.

Decreto Sostegni: Contributi a fondo perduto per professionisti e imprese

Previsti circa 3 milioni di ristori a fondo perduto per imprese e professionisti nonché per gli enti non commerciali e del terzo settore, che nel 2020 hanno perso almeno il 30% del fatturato medio mensile rispetto al 2019. Una importante novità è che viene eliminato il riferimento ai codici ATECO che avevano caratterizzato i decreti Ristori, per cui non è prevista alcuna limitazione settoriale o vincolo di classificazione delle attività economiche interessate.

I contributi saranno pari a una percentuale del calo di fatturato medio mensile registrato nel 2020 rispetto al 2019.

Sono state individuate cinque fasce di ristoro basate sul fatturato 2019:

– 60% della perdita media mensile per fatturati inferiori a 100.000 euro

– 50% per fatturati fra 100.000 e 400.000 euro

– 40% per fatturati fra 400.000 e 1 milione di euro

– 30% per fatturati fra 1 e 5 milioni di euro

– 20% per fatturati fra 5 e 10 milioni di euro

Per le imprese, che dovranno presentare domanda all’Agenzia delle Entrate attraverso una nuova piattaforma affidata a Sogei, ci sarà l’opzione tra il bonifico sul c/c e un credito d’imposta da usare in compensazione. Gli aiuti saranno di minimo 1000 euro per le persone fisiche (2000 per le persone giuridiche) e massimo 150mila euro. Anche le startup potranno accedere ai ristori.

Per il sostegno alle attività d’impresa di specifici settori, sono inoltre previsti:

- un fondo da 700 milioni per il sostegno alla filiera della montagna, con una quota destinata ai maestri di sci;

- l’aumento da 1 a 2,5 miliardi dello stanziamento per il Fondo per l’esonero dai contributi previdenziali per autonomi e professionisti.

E’ inoltre previsto un intervento diretto a ridurre i costi delle bollette elettriche.

Lato fisco, il dl Sostegni proroga il periodo di sospensione delle attività dell’agente della riscossione fino al 30 aprile 2021. Vengono poi cancellate le cartelle esattoriali fino a 5mila euro del periodo 2000-2010 per i soggetti con reddito inferiore a 30mila euro.

Decreto sostegni: lavoro e contrasto alla povertà

Sul fronte lavoro, particolari novità riguardano due misure chiave introdotte dall’inizio dell’emergenza:

- confermata la cassa integrazione per coronavirus: attualmente è accessibile fino al 31 marzo 2021 e fino al 30 giugno solo per CIG in deroga e assegno ordinario. La durata si allunga rispettivamente fino al 30 giugno e fino al 31 dicembre 2021;

- confermato il blocco dei licenziamenti, attualmente la scadenza è sempre fissata al 31 marzo 2021. La proroga segue due tempi:

- fino al 30 giugno 2021 in maniera generalizzata;

- dal 1° luglio 2021 al 31 ottobre 2021 il divieto di procedere con i licenziamenti si lega alla fruizione della CIG Covid.

Per i lavoratori stagionali, dello spettacolo del settore turistico e termale sono previsti 900 milioni di euro in tutto che si concretizzeranno in un bonus per un totale di 2.400 euro da versare in tre rate per tre mesi (800 euro al mese).

Per i collaboratori di enti, società e associazioni sportive sono stati stanziati 350 milioni di euro come indennità commisurata ai compensi.

Decreto Sostegni: salute e sicurezza

Il testo del decreto prevede un ulteriore finanziamento di 2,1 miliardi per l’acquisto di vaccini e di 700 milioni per l’acquisto di altri farmaci anti-Covid.

Sostegno anche al personale medico e sanitario, compreso quello militare; la proroga al 31 maggio 2021 della possibilità di usufruire di strutture alberghiere o ricettive per ospitarvi persone in sorveglianza sanitaria e isolamento fiduciario o in permanenza domiciliare, laddove tali misure non possano essere attuate presso il domicilio della persona interessata.

Decreto Sostegni: interventi settoriali

E’previsto inoltre un sostegno alle attività didattiche a distanza o integrate; il rifinanziamento dei fondi previsti dalla legislazione in vigore per cultura, spettacolo, cinema e audiovisivo; il rifinanziamento dei fondi per la funzionalità delle forze di polizia e delle forze armate; un sostegno dedicato alle imprese del settore fieristico;

- Published in News

Grazie al FinTech le PMI possono contare su nuove opportunità per risollevarsi dopo il lockdown e ottenere credito in modo agile

Con il termine inglese FinTech, (Finance e Technology) ci si riferisce alla tecnofinanza o tecnologia finanziaria, ossia a quella fornitura di servizi e prodotti finanziari erogati attraverso le più moderne tecnologie messe a disposizione dell’ICT e da internet.

Le Fintech, banche digitali, hanno fatto irruzione nel mercato italiano già da alcuni anni, sono in forte crescita e stanno rosicchiando velocemente sempre più mercato alle banche tradizionali: oggi contano un bacino di utenza che copre la quasi totalità della popolazione globale.

Vantaggi del FinTech

Grazie all’innovazione digitale che permette di gestire i processi in modo snello e da remoto assicurando il distanziamento sociale, le banche FinTech stanno rappresentando per le startup e le PMI una risorsa reale per ottenere credito velocemente e un valido supporto per il mondo produttivo nell’era post Covid.

- ⇒Semplicità

- ⇒Velocità

- ⇒Flessibilità

- ⇒Convenienza

questi i vantaggi essenziali offerti dai servizi fintech a discapito di quelli delle banche tradizionali che vengono considerate inefficienti, poco chiare o poco tempestive.

Le piattaforme FinTch, inoltre, hanno successo perché permettono la gestione agile dei piccoli prestiti che solitamente non convengono alle banche.

PMI: fiducia verso il FinTech

In Italia, il semestre caratterizzato dalla pandemia ha fatto aumentare l’attenzione sul settore fornendo alle imprese una strada alternativa per uscire dalla crisi.

Sono molti gli operatori italiani di FinTech che hanno messo a disposizione diversi servizi ad hoc per le PMI messe in crisi dal lockdown, mettendo a disposizione soluzioni di credito coperte dalla garanzia dello Stato al 90% prevista dal Decreto Rilancio.

E si direbbe con successo, come dimostrano i numeri del 3° Report sulla Finanza Alternativa per le PMI:

- l’erogatoFinTech alle PMI italiane è stato pari a 2,67 miliardi di euro (da luglio 2019 a giugno 2020);

- pari al +4% annuo;

- i finanziamenti alle imprese da parte della finanza alternativa nei primi nove mesi dell’anno sono ammontati a 1 miliardo, con un incremento di 4,5 volte rispetto al dato dello stesso periodo del 2019.

Propensione al cambiamento

In questo scenario le banche tradizionali che desiderano rimanere competitive devono avviare un processo di cambiamento nel modo di disegnare ed erogare servizi partendo dalla digitalizzazione dell’intera filiera, al fine di soddisfare al meglio i propri clienti anche attraverso la collaborazione con le FinTech : il prossimo passo sarà infatti l’integrazione tecnologica tra società FinTech e istituti finanziari . Negli ultimi mesi si sta già assistendo ad un aumento notevole delle partnership, con sempre più banche e istituzioni interessate alle società FinTech, a tutto vantaggio della qualità del servizio offerto al cliente finale.

- Published in News

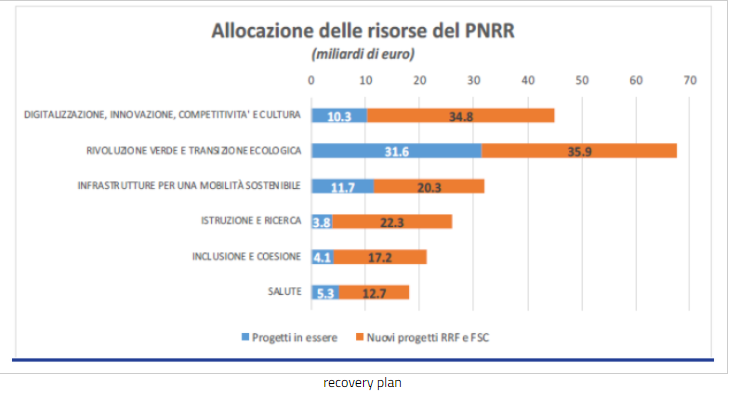

Dalla digitalizzazione alla sanità: ecco tutti gli investimenti

Il Recovery Plan, un testo di 170 pagine approvato martedì sera dal Cdm, vale 222,9 miliardi e indica nello specifico le modalità con cui spendere i fondi del programma “Next Generation Eu”, i finanziamenti e i prestiti della Commissione Europea pensati per far fronte alle difficoltà economiche e sociali causate dalla pandemia da Coronavirus.

Il Piano Nazionale di Ripresa e Resilienza, “PNRR”, propone 4 sfide:

migliorare la resilienza e la capacità di ripresa dell’Italia; ridurre l’impatto sociale ed economico della pandemia; sostenere la transizione verde e digitale; innalzare il potenziale di crescita dell’economia e la creazione dell’occupazione.

Il documento è suddiviso in sei missioni, ciascuna delle quali corrisponde ad un’area tematica da realizzare con le risorse, ben incanalate in progetti e riforme di medio-lungo periodo:

- Digitalizzazione, innovazione, competitività e cultura;

- rivoluzione verde e transizione ecologica;

- infrastrutture per una mobilità sostenibile;

- istruzione e ricerca;

- inclusione e coesione;

- salute

Per ogni missione, i fondi prevedono ancora una ripartizione più dettagliata per riforme specifiche.

Questo lo schema:

Green

- efficienza energetica e riqualificazione edilizia: 29,35 miliardi;

- transizione energetica e mobilità: 18,22 miliardi;

- tutela e valorizzazione del territorio e della risorsa idrica: 15,03 miliardi;

- economia circolare: 6,3 miliardi

Digitalizzazione

- Digitalizzazione, innovazione e sicurezza nella P.A.: 11,45 miliardi

- Digitalizzazione, innovazione e competitività del sistema produttivo: 26,73 miliardi

- cultura e turismo: 8 miliardi

Infrastrutture mobilità

- alta velocità e manutenzione stradale 4.0: 28,30 miliardi

- intermodalità e logistica integrata: 3,68 miliardi

Istruzione e ricerca

- potenziamento didattica e diritto allo studio: 16,72 miliardi

- ricerca: 11,77 miliardi

Parità di genere e coesione

- politiche per il Lavoro: 12,62 miliardi

- infrastrutture sociali, famiglie, comunità e terzo settore: 10,83 miliardi

- interventi speciali di coesione territoriale: 4,18 miliardi

Salute

- assistenza di prossimità e telemedicina: 7,9 miliardi

- innovazione assistenza sanitaria: 11,82 miliardi

Nella tabella allegata al dossier approvato dal Consiglio dei Ministri, si evidenzia già l’entità delle risorse che verranno allocate per ciascuna delle sei missioni.

Il testo, con tutto il dettaglio dei progetti e delle voci di spesa, sarà ora valutato dalle parti sociali e Parlamento, per poi approdare a Bruxelles dove farà i conti con le linee guida e i controlli sui conti da parte dell’UE. Senza dimenticare i problemi politici dell’attuale maggioranza di governo.

- Published in News

LE NUOVE REGOLE UE SU NPL RISCHIANO DI AVERE UN IMPATTO NEGATIVO SULL’ECONOMIA ITALIANA RENDENDO PIÙ DIFFICILE OTTENERE PRESTITI E FINANZIAMENTI.

CHIESTA UNA REVISIONE DELLA NORMATIVA E UN RINVIO DELL’ENTRATA IN VIGORE.

Si chiama “calendar provisioning” ed è la normativa della BCE (banca centrale europea) per le coperture dei crediti deteriorati (ossia quei prestiti erogati dalle banche che rischiano di non essere più restituiti, o di esserlo solo in parte, a causa delle difficoltà dei debitori) che, per effetto della pandemia, aumentano a dismisura e rischiano di mettere in crisi le banche. Sono regole nate prima della pandemia che andrebbero riviste infatti, l’introduzione, prevista per gennaio 2021, del nuovo regolamento europeo sui crediti deteriorati, rischia di avere gravi conseguenze sul tessuto economico dell’Italia delle imprese dei risparmiatori e di chi investe. Le nuove regole prevedono che la riclassificazione del credito come “scaduto” scatterà quando un debitore non ripagherà per 90 giorni un ammontare pari all’1% del finanziamento totale (in precedenza era al 5% in Italia) e di almeno 100 euro per le esposizioni al dettaglio (persone fisiche) e di 500 euro per le imprese. Entrambe le condizioni devono verificarsi perché il credito sia contabilizzato come scaduto: in questo caso è richiesto alla banca di mettere da parte più capitale, perché l’esposizione è considerata più rischiosa. E’evidente che con queste regole le banche saranno sempre più rigide nell’erogazione del credito e l’economia, invece di essere sostenuta a causa del Covid, finirà per essere definitivamente strangolata.

Si estende la platea dei cattivi pagatori

Finora le svalutazioni sono state applicate automaticamente nei bilanci bancari solo per crediti in default fino ad aprile 2019. Ampliandone lo spettro, la platea dei cosiddetti cattivi pagatori è inevitabilmente destinata ad allargarsi. Un bel problema per i privati e le Pmi” anche perché il risultato potrebbe essere devastante nel rapporto tra banche e imprese. A questo si aggiunge poi il fatto che l’impatto economico del Covid ha ancora contorni indefiniti. In assenza di interventi pubblici si stima che, a fronte di un’ipotetica riduzione del prodotto interno lordo del 10%, il numero di fallimenti potrebbe crescere fino a 14mila nel 2020 come si legge nell’ultimo rapporto annuale di Bankitalia pubblicato il 29 maggio. E’ essenziale quindi una modifica della disciplina calendar provisioning entro la fine dell’anno, quanto meno, come chiede la stessa ABI, aumentando il tempo di tre mesi e alzando le cifre irrisorie.

- Published in News

")

{kind=link}