ZES UNICA: DAL 12 GIUGNO LE DOMANDE

Al via le domande di accesso al credito di imposta per investimenti nella ZES unica; disponibile online il modello di comunicazione.

È stato pubblicato sul sito dell’Agenzia delle entrate il modello di comunicazione per la fruizione del credito d’imposta per investimenti nella Zona economica speciale per il Mezzogiorno – ZES unica, di cui all’art. 16 del decreto-legge 19 settembre 2023, n. 124, la quale ricomprende i territori delle regioni Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia, nonché le zone assistite della regione Abruzzo individuate dalla Carta degli aiuti a finalità regionale 2022-2027.

Dal 12 giugno al 12 luglio 2024, i soggetti interessati ad accedere al credito d’imposta potranno comunicare all’Agenzia delle entrate l’ammontare delle spese ammissibili sostenute dal 1° gennaio 2024 e che prevedono di sostenere entro il 15 novembre 2024, relative ad investimenti in beni strumentali (acquisto o locazione finanziaria) destinati a strutture produttive già esistenti o che vengono impiantate nella ZES unica, facenti parte di un progetto di investimento iniziale, come definito all’art. 2, punti 49, 50 e 51, del regolamento (UE) N. 651/2014.

Il singolo progetto di investimento deve avere un costo complessivo non inferiore a 200.000 euro ed è agevolabile fino al limite massimo di 100 milioni di euro del costo complessivo. L’intensità dell’agevolazione è determinata in relazione alla regione e alla dimensione dell’impresa, ed è commisurata all’entità delle spese ammissibili.

Possono accedere all’agevolazione tutte le imprese già operative o che si insediano nella ZES unica, ad esclusione di quelle che operano nei settori dell’industria siderurgica, carbonifera e della lignite, dei trasporti, esclusi i settori del magazzinaggio e del supporto ai trasporti e delle relative infrastrutture, della produzione, dello stoccaggio, della trasmissione e della distribuzione di energia e delle infrastrutture energetiche, della banda larga nonché nei settori creditizio, finanziario e assicurativo. Sono inoltre escluse le imprese che si trovano in stato di liquidazione o di scioglimento nonché le imprese in difficoltà, come definite all’art. 2, punto 18, del regolamento (UE) n.651/2014. Le imprese beneficiarie dovranno mantenere la loro attività nella ZES unica per almeno cinque anni dopo il completamento del relativo investimento, pena la decadenza dal beneficio.

- Published in News

LEGGE DI BILANCIO 2024: NOVITA’ PER LE IMPRESE

Nuovi fondi per Sabatini, politiche industriali, minori e imprese creative

Entrata in vigore il primo gennaio la Legge di Bilancio 2024 prevede uno stanziamento di circa 24 miliardi di euro per la concessione di incentivi per lavoro, imprese e famiglie.

Fra le misure a sostegno delle imprese le principali riguardano:

Credito d’imposta ZES Unica

- Il comma 249 interviene sul nuovo credito d’imposta “ZES UNICA” specificandone il tetto di spesa autorizzato: 1.800 milioni di euro per l’anno 2024. Il suddetto credito viene riconosciuto per l’acquisto e il leasing di beni strumentali destinati a strutture produttive già esistenti o da realizzare nella cosiddetta “Zona Unica”, quest’ultima comprende Campania, Puglia, Molise, Calabria, Sicilia, Basilicata, Sardegna e Abbruzzo.

Nuova Sabatini

- Rifinanziamento per la Nuova Sabatini (misura a sostegno agli investimenti in beni strumentali per micro, piccole e medie imprese) per un totale di 100 milioni di euro.

Contratti di sviluppo

Si tratta di sostegni riconosciuti da Invitalia ai grandi progetti di investimenti industriali, turistici, commerciali ed ambientali per una spesa di:

- 190 milioni di euro per l’anno 2024;

- 310 milioni di euro per l’anno 2025;

- 100 milioni di euro per ciascuno degli anni dal 2025 al 2030.

Credito d’imposta per attività di trasporto merci

- Stanziamento di 20 milioni di euro per il credito d’imposta in favore delle imprese che effettuano attività di trasporto merci con veicoli pari o superiori alle 7,5 tonnellate;

Fondo per la crescita sostenibile

- Viene incrementata la dotazione del “Fondo per la crescita sostenibile” di 100 milioni di euro per l’anno 2024 e di 220 milioni di euro per l’anno 2025.

Contributi alle imprese dei settori dell‘informazione e dell’editoria

- Il fondo è destinato a incentivare, negli anni 2024 e 2025, gli investimenti delle imprese editoriali, anche di nuova costituzione, orientati all’innovazione tecnologica e alla transizione digitale, all’ingresso di giovani e a sostenere le ristrutturazioni aziendali e gli ammortizzatori sociali e a sostegno della domanda di informazione.

Garanzie SACE

- La nuova Legge di Bilancio prevede inoltre che la SACE S.p.A. possa rilasciare fino al 31 dicembre 2029, garanzie a condizioni di mercato, legate a investimenti infrastrutturali e dell’industria (processi di transizione energetica ed economia circolare, mobilità sostenibile, innovazione industriale, tecnologica e digitale delle imprese).

Assunzioni agevolate

- Per il periodo d’imposta successivo a quello in corso al 31 dicembre 2023 (anno 2024 per i soggetti con esercizio coincidente con l’anno solare), sono previsti nuovi incentivi per le nuove assunzioni effettuate da titolari di reddito d’impresa, imprese individuali, società di persone, autonomi esercenti arti e professioni. In particolare, si tratta di un aumento fino al 20% del costo del lavoro dei nuovi assunti ammesso in deduzione (dunque, al 120%), che sale al 30% per chi assume soggetti particolarmente svantaggiati (deduzione del 130%).

(La misura è importante, perché assorbe le precedenti agevolazioni per chi assumeva giovani e donne).

- Published in News

LEGGE DI BILANCIO 2023: I PRINCIPALI BANDI, LE PROROGHE E GLI INCENTIVI FISCALI RISERVATI ALLE PMI ITALIANE

Entrata in vigore dal 1 gennaio la manovra economica, del valore complessivo di 35 miliardi di euro, stabilisce la ripartizione dei finanziamenti pubblici prevista per il triennio 2023-2025

a sostegno del tessuto imprenditoriale del Paese.

Di seguito illustriamo le principali novità:

PROROGA CREDITI DI IMPOSTA SUD

Prorogato fino al 31 dicembre 2023 il credito di imposta per l’acquisto di beni strumentali nuovi destinati a strutture produttive nelle zone assistite ubicate nelle regioni del Mezzogiorno(Campania, Puglia, Basilicata, Calabria, Sicilia, Molise). E’ invece prevista l’estensione fino al 31 dicembre 2023 del credito d’imposta per investimenti nelle ZES (Zone economiche speciali).

Viene inoltre prorogato il credito di imposta maggiorato per gli investimenti in attività di ricerca e sviluppo in favore delle impreselocalizzate nelle regionidel Mezzogiorno.

Infine si conferma da attuare un credito d’imposta del 70% fino a 1 milione di euro per le spese sostenute nel 2023 relative all’installazione e messa in funzione di impianti di compostaggio presso i Centri Agroalimentari presenti nelle regioni Campania, Molise, Puglia, Basilicata, Calabria e Sicilia.

NUOVA SABATINI

Viene previsto il rifinanziamento – con 30 milioni di euro per il 2023 e di 40 milioni di euro per ciascuno degli anni dal 2024 al 2026 – della Nuova Sabatini. Per le iniziative con contratto di finanziamento stipulato dal 1° gennaio 2022 al 30 giugno 2023, il termine di 12 mesi per l’ultimazione degli investimenti è prorogato per ulteriori 6 mesi.

RIFINANZIAMENTO FONDO DI GARANZIA PMI

In considerazione del perdurare delle esigenze di liquidità e di investimento delle imprese, sono prorogate al 31/12/2023 le discipline transitorie:

- Importo massimo garantito pari a 5 milioni di euro per esigenze diverse dal sostegno alla realizzazione degli investimenti;

- Esigenze di liquidità derivanti dal rincaro delle materie prime e dei fattori di produzione, al fine di realizzare obiettivi di efficientamento o diversificazione della produzione o dei consumi energetici.

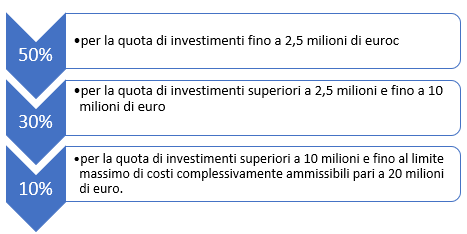

BONUS INVESTIMENTI BENI MATERIALI 4.0

Spostato al 30 settembre il termine ultimo per portare a termine gli investimenti 4.0 prenotati entro il 31 dicembre 2022 (cioè per i quali, a questa data, l’ordine risulti accettato dal venditore e sia stato pagato un acconto per almeno il 20% del costo di acquisizione del macchinario). In questo caso il credito di imposta (non tassato) sarà del 40% fino a 2,5 milioni di euro di investimenti, del 20% per gli importi eccedenti e fino a 10 milioni di euro.

GESTIONE CARO ENERGIA

Le risorse destinate alle misure contro il caro energia ammontano a oltre 21 miliardi. Nel dettaglio, per il primo trimestre 2023 è confermata l’eliminazione degli oneri impropri delle bollette e rifinanziato il credito d’imposta per le imprese piccole e le attività come bar, ristoranti ed esercizi commerciali che salirà dal 30% al 35%, mentre per le imprese energivore e gasivore dal 40% al 45%.

CREDITO DI IMPOSTA CARBURANTI IN AGRICOLTURA E PESCA

Afavore delle imprese operanti nel settore agricolo, della pesca e agromeccanico è riconosciuto un credito di imposta pari al 20%, per il primo trimestre 2023, relativo alle spese sostenute per l’acquisto del carburante (gasolio e benzina impiegati per i mezzi utilizzati nell’esercizio dell’attività o per il riscaldamento delle serre e/o degli edifici preposti all’allevamento degli animali).

CONTRATTI DI SVILUPPO

Vengono stanziati ulteriori 4 miliardi complessivi nelle annualità dal 2023 al 2037 per il rifinanziamento dei contratti di sviluppo industriale, di trasformazione dei prodotti agricoli, per la tutela ambientale e per lo sviluppo di attività turistiche.

BONUS IPO

Prorogato il credito d’imposta per favorire la quotazione delle Pmi in Borsa

- Published in News

NOVITA’ BONUS PUBBLICITA’

NEL 2021 E NEL 2022 RICONOSCIUTO NELLA MISURA UNICA DEL 50% PER TUTTI GLI INVESTIMENTI PUBBLICITARI

Regime speciale del bonus pubblicità anche per gli investimenti pubblicitari effettuati sulle emittenti radiofoniche e televisive.

È quanto prevede il decreto Sostegni bis (D.L. n. 73/2021, art. 67, commi 10, 12 e 13), che uniforma la disciplina del credito d’imposta per gli investimenti sui media radiotelevisivi a quella per gli investimenti pubblicitari sui giornali, eliminando la distinzione venutasi a creare con la legge di Bilancio 2021 (art. 1, comma 608, della legge n. 178/2020).

Con tale intervento per tutto il 2021 e il 2022, il credito d’imposta sarà riconosciuto nella misura unica del 50% del valore annuale degli investimenti effettuati sia sui quotidiani e periodici nazionali che sulle emittenti televisive e radiofoniche. Decade, pertanto, per gli investimenti effettuati sulle emittenti televisive e radiofoniche, il requisito dell’incremento minimo del 1% rispetto agli investimenti effettuati l’anno precedente.

Inoltre, saranno agevolabili le campagne pubblicitarie realizzate non solo sulle emittenti televisive e radiofoniche locali ma anche su quelle nazionali, purchè non partecipate dallo Stato.

Attività e spese ammissibili per l’accesso al Credito d’imposta investimenti pubblicitari 2021

l bonus è rivolto a tutte le imprese, di qualsiasi dimensione e indipendentemente dalla natura giuridica, ai lavoratori autonomi e agli enti non commerciali. Gli investimenti devono essere relativi a giornali editi da imprese titolari di testata giornalistica iscritta presso il Tribunale o presso il Registro degli operatori di comunicazione.

Per il 2021 e il 2022, pertanto, il credito d’imposta spetta per le spese per campagne pubblicitarie:

– su giornali quotidiani e periodici, anche in formato digitale;

– sulle emittenti televisive e radiofoniche, analogiche o digitali, locali o nazionali non partecipate dallo Stato.

Risorse stanziate

Con il decreto Sostegni bis viene, inoltre, definito il budget disponibile per la misura.

In particolare, per ognuno dei due anni 2021 e 2022, il beneficio è concesso nel limite di:

– 65 milioni di euro per gli investimenti pubblicitari effettuati sui giornali quotidiani e

periodici, anche on line;

– 25 milioni di euro per gli investimenti pubblicitari effettuati sulle emittenti televisive e radiofoniche locali e nazionali, analogiche o digitali, non partecipate dallo Stato.

Dall’anno 2023, per la concessione del credito d’imposta è autorizzata la spesa di 45 milioni di euro in ragione d’anno.

La presentazione della comunicazione di accesso al credito dovrà essere effettuata dal 1° marzo 2021 al 31 marzo 2021, oppure dal 1° settembre al 31 settembre 2021, grazie all’introduzione di una nuova finestra.

Ricordiamo che il credito d’imposta può essere utilizzato soltanto in compensazione tramite F24.

- Published in News

Legge di Bilancio 2021 : Credito d’imposta beni strumentali

Nel disegno di legge di Bilancio 2021, approvato definitivamente dal Consiglio dei Ministri del 16 novembre 2020, numerosi sono gli interventi approvati per potenziare il credito d’imposta per il Piano Transizione 4.0: beni strumentali nuovi; beni materiali Industria 4.0; beni immateriali Industria 4.0; beni materiali ed immateriali “generici”; credito d’imposta per R&S&I; credito di imposta formazione 4.0.

Credito d’imposta per beni strumentali nuovi

Le nuove regole sono valide per gli investimenti effettuati a partire dal 16 novembre 2020 e resteranno in vigore fino alla fine del 2022, con possibile estensione fino al 30 giugno 2023 se entro il 31 dicembre 2022 l’ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti di almeno il 20% del costo di acquisizione. Previste inoltre aliquote agevolative più elevate, più alti limiti massimi delle spese ammissibili e minori tempi di fruizione. Esteso poi l’ambito oggettivo del credito d’imposta per i beni strumentali generici, aperto a imprese e professionisti: con la nuova disciplina, sono agevolabili anche i beni immateriali.

Il credito d’imposta non è tassabile né ai fini reddituali né ai fini Irap.

Nel dettaglio:

Per gli investimenti in beni strumentali materiali 4.0 il credito d’imposta è riconosciuto nella misura del:

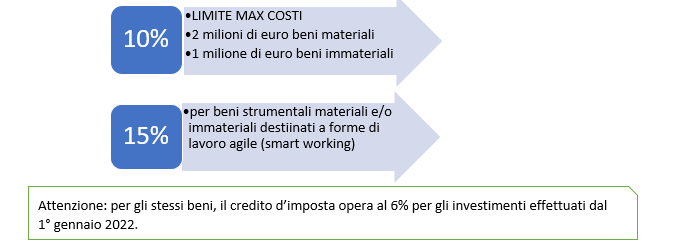

Per gli investimenti in beni strumentali immateriali 4.0 invece, il credito d’imposta è riconosciuto nella misura del 20% del costo, nel limite massimo di costi ammissibili pari a un milione di euro, sia nel 2021 che nel 2022.

Per gli investimenti in beni strumentali materiali ed immateriali “generici”, effettuati a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2021 (con possibile estensione fino al 30 giugno 2022), il credito di imposta è riconosciuto nella misura del:

L’utilizzo del credito d’imposta: in compensazione in F24

Il credito d’imposta spettante può essere utilizzato in compensazione in F24

Il periodo minimo di compensazione, dagli attuali 5 anni si riduce a 3 anni, a partire dall’anno in cui è avvenuta l’interconnessione, nel caso di beni 4.0, o dall’anno di entrata in funzione, per i beni tradizionali

Come per la precedente disciplina, il credito d’imposta è utilizzabile esclusivamente in compensazione ma in 3 quote annuali (anziché in 5 quote annuali di pari importo, ridotte a 3 per i beni immateriali 4.0).

Le nuove regole prevedono inoltre che i soggetti con un volume di ricavi o compensi inferiori a 5 milioni di euro possono utilizzare il credito d’imposta per gli investimenti in beni strumentali materiali ed immateriali “generici” in un’unica quota annuale.

- Published in News

il decreto “Rilancio” è legge

E’ stata pubblicata in Gazzetta Ufficiale la legge 17 luglio 2020, n. 77, di conversione con modifiche del decreto-legge 19 maggio 2020, n. 34 (c.d. decreto Rilancio), recante misure urgenti in materia di salute, sostegno al lavoro e all’economia, nonché di politiche sociali connesse all’emergenza epidemiologica da COVID-19.

Rispetto alla versione originaria, diverse le novità in ambito fiscale

LE AGEVOLAZIONI

Art. 26 –Rafforzamento patrimoniale delle imprese di medie dimensioni

Art. 28 – Credito d’imposta per i canoni di locazione degli immobili a uso non abitativo e affitto d’azienda:

- Il bonus sui canoni di locazione di immobili a uso non abitativo spetta anche alle agenzie di viaggio e turismo e ai tour operator

- L’agevolazione è stata estesa, seppure in misura inferiore (rispettivamente, 20 e 10%), alle imprese esercenti attività di commercio al dettaglio con ricavi o compensi superiori a 5 milioni di euro.

- è stato eliminato il vincolo di dimostrare la diminuzione del fatturato o dei corrispettivi nei mesi di marzo, aprile e maggio 2020

- è stata introdotta la possibilità, per il conduttore, di cedere al locatore il credito d’imposta, purché lo stesso abbia preventivamente espresso il suo consenso.

Art. 38, commi 7-9 – Rafforzamento del sistema delle start-up innovative

Innalzato da 100mila a 300mila euro annui l’investimento massimo in start-up o in Pmi innovative, detraibile nella misura del 50%

Art. 38-ter (nuovo) – Promozione del sistema delle società benefit

Introdotto un credito d’imposta pari al 50% dei costi di costituzione o trasformazione in società benefit sostenuti dalla data di entrata in vigore della legge di conversione del decreto “Rilancio” ed entro il 31 dicembre 2020

Art. 44, commi da 1-bis a 1-novies (nuovi) – Incremento del fondo per l’acquisto di autoveicoli a basse emissioni di Co2 g/km

Istituiti nuovi contributi a favore di persone fisiche e giuridiche che, dal 1° agosto al 31 dicembre 2020, acquisteranno, anche in locazione finanziaria, un veicolo nuovo di fabbrica; l’incentivo, in presenza di determinate condizioni, è cumulabile con la vigente agevolazione per gli autoveicoli a basse emissioni di CO2

Art. 46-bis (nuovo) – Credito d’imposta per la mancata partecipazione a fiere e manifestazioni commerciali

Incrementate di altri 30 milioni di euro per l’anno 2020 le risorse a favore del credito d’imposta per la partecipazione a fiere e manifestazioni commerciali, già indirizzate, per il medesimo anno, anche alle spese sostenute dalle imprese per partecipare a fiere e manifestazioni all’estero disdette a causa della pandemia

Art. 48-bis (nuovo) – Concessione di un credito d’imposta per contenere gli effetti negativi sulle rimanenze finali di magazzino nel settore tessile, della moda e degli accessori

Istituito, per gli esercenti attività d’impresa che operano nell’industria del tessile e della moda, del calzaturiero e della pelletteria, un credito di imposta pari al 30% del valore delle rimanenze finali di magazzino. Il bonus potrà essere usato solo in compensazione, tramite modello F24, nel periodo d’imposta successivo a quello di entrata in vigore della legge di conversione del decreto “Rilancio”

Art. 118-ter (nuovo) – Riduzione di aliquote e tariffe degli enti territoriali in caso di pagamento mediante domiciliazione bancaria

Agli enti territoriali è stata attribuita la facoltà di deliberare una riduzione fino al 20% delle tariffe e delle aliquote delle proprie entrate, tributarie e patrimoniali, a favore di coloro che provvedono al pagamento con autorizzazione permanente all’addebito diretto su conto corrente bancario o postale.

Art. 119 – Incentivi per l’efficienza energetica, sisma bonus, fotovoltaico e colonnine di ricarica di veicoli elettrici

Diverse le novità riguardanti la disciplina del superbonus del 110% per interventi finalizzati alla riqualificazione energetica degli immobili, alla riduzione del rischio sismico, all’installazione di impianti solari fotovoltaici e all’installazione di colonnine per la ricarica di veicoli elettrici negli edifici

Art. 121 – Opzione per la cessione o per lo sconto in luogo delle detrazioni fiscali

Circa la possibilità, relativamente alle spese sostenute negli anni 2020 e 2021, di usufruire delle agevolazioni fiscali per interventi in materia edilizia ed energetica sotto forma di credito d’imposta o di sconto sul corrispettivo anziché di detrazione dalle imposte sui redditi

Art. 122 – Cessione dei crediti d’imposta riconosciuti da provvedimenti emanati per fronteggiare l’emergenza da Covid-19

La cessione dei crediti d’imposta derivanti da disposizioni introdotte per fronteggiare l’emergenza sanitaria può avvenire anche nei confronti del locatore o concedente, a fronte di uno sconto di pari ammontare sul canone da versare

Art. 125 – Credito d’imposta per la sanificazione e l’acquisto di dispositivi di protezione

Il credito d’imposta pari al 60% delle spese sostenute nel 2020 per sanificare gli ambienti di lavoro e gli strumenti utilizzati nell’ambito dell’attività, nonché per acquistare dispositivi di protezione individuale e quelli idonei a garantire la salute dei lavoratori e degli utenti, è stato esteso anche alle strutture ricettive extra-alberghiere a carattere non imprenditoriale

Art. 129-bis (nuovo) – Disposizioni in materia di imposte dirette e di accise nel comune di Campione d’Italia

Art. 136-bis (nuovo) – Rivalutazione dei beni delle cooperative agricole

Le cooperative agricole a mutualità prevalente e i loro consorzi possono rivalutare i beni d’impresa e le partecipazioni risultanti dal bilancio dell’esercizio in corso al 31 dicembre 2018, fino a concorrenza delle perdite dei periodi precedenti, senza versare le previste imposte sostitutive, nel limite del 70% del loro ammontare

Art. 137 – Proroga della rideterminazione del costo d’acquisto dei terreni e delle partecipazioni non negoziate nei mercati regolamenta

Posticipato dal 30 settembre al 15 novembre 2020 il termine per versare la prima o unica rata dell’imposta sostitutiva dovuta da chi rivaluta il valore delle partecipazioni non negoziate in mercati regolamentati e dei terreni posseduti alla data del 1° luglio 2020

Art. 157 – Proroga dei termini al fine di favorire la graduale ripresa delle attività economiche e sociali

È stato precisato che gli spostamenti dei termini di notifica degli atti di accertamento, contestazione, irrogazione delle sanzioni, recupero dei crediti di imposta, liquidazione, rettifica e liquidazione, adottati per evitarne la concentrazione nel periodo successivo alla crisi, non si applicano alle entrate degli enti territoriali (gli atti con termini di decadenza in scadono tra l’8 marzo e il 31 dicembre 2020, pur dovendo essere emessi entro fine anno, andranno notificati nel corso del 2021)

Art. 177 – Esenzioni dall’imposta municipale propria – Imu per il settore turistico

L’abolizione della prima rata dell’Imu 2020 è stata estesa agli immobili rientranti nella categoria D utilizzati da imprese esercenti attività di allestimenti di strutture espositive nell’ambito di eventi fieristici o manifestazioni.

Art. 181, commi da 1-bis a 1-quater (nuovi) – Sostegno delle imprese di pubblico esercizio

Sancito l’esonero dal pagamento della tassa per l’occupazione temporanea di spazi e aree pubbliche o del relativo canone in favore dei titolari di concessioni o di autorizzazioni concernenti l’utilizzazione del suolo pubblico per l’esercizio del commercio, dal 1° marzo al 30 aprile 2020

Art. 216 – Misure per lo sport

Ulteriormente prorogata fino al 30 settembre 2020 la sospensione del versamento, da parte delle associazioni e società sportive, professionistiche e dilettantistiche, dei canoni di locazione e concessori relativi all’affidamento di impianti sportivi pubblici dello Stato e degli enti territoriali, inutilizzati nel periodo di emergenza epidemiologica

Art. 244 – Credito di imposta per le attività di ricerca e sviluppo nelle aree del Mezzogiorno e nelle regioni colpite dagli eventi sismici degli anni 2016 e 2017

La maggiorazione della misura del credito d’imposta per gli investimenti in attività di ricerca e sviluppo, già decretata per le imprese operanti in Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia, è stata attribuita anche a quelle attive nelle regioni Lazio, Marche e Umbria, colpite dagli eventi sismici del 2016 e 2017

- Published in News

Locazioni commerciali: l’Agenzia delle Entrate chiarisce le tre modalità per fruire del Credito di Imposta

Le compensazioni in F24 per il credito di imposta sulle locazioni commerciali verranno sbloccate con effetto immediato e saranno ammessi al tax credit anche soggetti forfettari e imprese agricole.

I dettagli del credito

I presupposti per l’agevolazione:

- Ricavi o compensi non superiori a cinque milioni di euro nel periodo precedente a quello in corso

- Diminuzione del fatturato e dei corrispettivi in ciascuno dei mesi di marzo, aprile e maggio 2020 di almeno il 50% rispetto agli stessi mesi nel periodo d’imposta precedente

Il beneficio:

- 60% sui canoni di locazione e/o leasing operativo

- 30% qualora si parli di contratti di servizi a prestazioni complesse o di affitti di azienda che includano un immobile

I soggetti beneficiari

- I soggetti esercenti attività d’impresa, arte o professione (compresi i soggetti iscritti nel regime forfettario), gli enti non commerciali che svolgono attività istituzionale di interesse generale e le imprese agricole

- Sono escluse tutte le attività commerciali o di lavoro autonomo esercitate in maniera non abituale per cui sono prodotti redditi diversi

Come fruire del credito

- Attraverso una compensazione in F24 mediante codice tributo 6920 solo dopo che il canone sia stato pagato

- Mediante utilizzo in dichiarazione dei redditi relativa al periodo di imposta in cui la spesa è stata sostenuta

- Attraverso la cessione del credito al locatore o ad altri soggetti compresi istituti di credito e/o intermediatori finanziari

- Published in News

DECRETO RILANCIO: RAFFORZAMENTO PATRIMONIALE DELLE IMPRESE DI MEDIE DIMENSIONI

L’ART. 26 del DL 34/2020 prevede alcune agevolazioni per le imprese danneggiate dall’epidemia covid-19 che effettuano interventi sul capitale.

- CREDITO D’IMPOSTA DEL 20% a favore dei soggetti che effettuano aumenti di capitale nelle società

La norma prevede, per il 2020, la detraibilità per le persone fisiche e la deducibilità per quelle giuridiche del 20% della somma investita dal conferente nel capitale sociale di una o più società per azioni, in accomandita per azioni, a responsabilità limitata, anche semplificata, cooperativa, che non operino nel settore bancario, finanziario o assicurativo.

L’investimento massimo del conferimento in denaro sul quale calcolare il credito d’imposta non può eccedere euro 2.000.000.

La partecipazione riveniente dal conferimento deve essere posseduta fino al 31 dicembre 2023. La distribuzione di riserve, di qualsiasi tipo, prima di tale data da parte della società oggetto del conferimento in denaro comporta la decadenza dal beneficio e l’obbligo del contribuente di restituire l’ammontare detratto, unitamente agli interessi legali.

- CREDITO D’IMPOSTA DEL 50% a favore delle società che hanno beneficiato degli aumenti di capitale

Alle stesse società destinatarie dell’aumento di capitale è riconosciuto, a seguito dell’approvazione del bilancio per l’esercizio 2020, un credito d’imposta pari al 50% delle perdite eccedenti il 10% del patrimonio netto fino a concorrenza del 30% dell’aumento di capitale e comunque nei limiti previsti dal decreto (con un tetto massimo di 800.000 euro).

REQUISITI DESTINATARI DELLA MISURA

Per entrambe le agevolazioni è necessario che la società soddisfi le seguenti condizioni:

- ricavi relativi al periodo d’imposta 2019, superiori a 5 milioni di euro e fino a 50 milioni di euro;

- riduzione complessiva dell’ammontare dei ricavi nel secondo bimestre 2020 in misura non inferiore al 33% rispetto allo stesso periodo dell’anno precedente:

Se la società appartiene ad un gruppo si fa riferimento ai ricavi su base consolidata.

- aver deliberato ed eseguito, dopo il 19 maggio 2020 ed entro il 31 dicembre 2020, un aumento di capitale a pagamento e integralmente versato.

Inoltre, l’impresa destinataria dell’aumento di capitale sociale deve soddisfare ulteriori requisiti:

- alla data del 31 dicembre 2019 non rientrava nella categoria delle imprese in difficoltà;

- si trova in situazione di regolarità contributiva e fiscale;

- è in regola con le disposizioni vigenti in materia di normativa edilizia ed urbanistica, del lavoro, della prevenzione degli infortuni e della salvaguardia dell’ambiente;

- non rientra tra le società che hanno ricevuto e non rimborsato aiuti di Stato illegali o incompatibili;

- non essere stata soggetta a misure antimafia;

- nei confronti degli amministratori, dei soci e del titolare effettivo non è intervenuta condanna definitiva, negli ultimi cinque anni, per reati commessi in violazione delle norme per la repressione dell’evasione in materia fiscale;

L’efficacia delle misure è comunque subordinata all’autorizzazione della Commissione europea.

- Published in News

Credito d’imposta per la quotazione delle PMI

Sono aperti dal primo ottobre i termini per presentare la domanda di credito d’imposta sulle spese di consulenza per la quotazione delle PMI.

Le PMI che si quotano possono accedere all’incentivo previsto dalla manovra 2018, ossia il credito d’imposta al 50% per le spese sostenute in relazione all’operazione di ingresso sul mercato. Il Ministero dello Sviluppo Economico segnala che, dallo scorso primo ottobre, sono aperti i termini di presentazione delle domande, che sarà possibile inviare fino al 31 marzo 2019.

Il credito d’imposta è pari al 50% delle spese di consulenza per la quotazione di una PMI su un mercato regolamentato, fin a un massimo di 500mila euro,

Sono ammissibili le seguenti attività di consulenza:

- Attività sostenute in vista della quotazione, come l’implementazione e l’adeguamento del sistema di controllo di gestione, l’assistenza nella redazione del piano industriale, il supporto in tutte le fasi del percorso funzionale alla quotazione nel mercato di riferimento;

- Attività fornite durante la fase di ammissione alla quotazione e finalizzate ad attestare l’idoneità della società all’ammissione medesima e alla successiva permanenza sul mercato;

- Attività necessarie per collocare presso gli investitori le azioni oggetto di quotazione;

- Attività finalizzate a supportare la società emittente nella revisione delle informazioni finanziarie storiche o prospettiche e nella conseguente preparazione di un report, inclusa la due diligence finanziaria;

- Attività di assistenza nella redazione del documento di ammissione e del prospetto dei documenti utilizzati per il collocamento presso investitori qualificati o per la produzione di ricerche così come definite nell’articolo 3, comma 1, numeri 34 e 35 del regolamento (UE) n. 596/2014;

- Attività riguardanti le questioni legali, fiscali e contrattualistiche strettamente inerenti alla quotazione quali le attività relative alla definizione dell’offerta, la disamina del prospetto informativo o documento di ammissione o dei documenti utilizzati per il collocamento presso investitori qualificati, la due diligence legale o fiscale e gli aspetti legati al governo dell’impresa;

- Attività di comunicazione necessarie a offrire la massima visibilità della Società, a divulgare l’investment case, tramite interviste, comunicati stampa, eventi e presentazioni alla comunità finanziaria.

- Published in News

")