SPECIALE FORUM AMBROSETTI

Intervista al direttore generale Giuseppe Ursi, sulla prestigiosa testata di analisi economica finanziaria “INDUSTRIA” , allegato al quotidiano il Giornale , all’interno dello “SPECIALE FORUM AMBROSETTI” , sugli effetti della grave emergenza covid, della guerra in Ucraina e dell’inflazione.

l FORUM AMBROSETTI è il più noto think tank privato italiano. L’evento , che si svolgerà a Cernobbio dal 2 al 4 settembre, conta la presenza di capi di stato, premi nobel, top manager e noti analisti socio-economici di livello internazionale.

Per leggere l’articolo completo cliccare sul link:

https://www.golfarellieditore.it/interv…/industria-lug-22/

- Published in Press

il decreto “Rilancio” è legge

E’ stata pubblicata in Gazzetta Ufficiale la legge 17 luglio 2020, n. 77, di conversione con modifiche del decreto-legge 19 maggio 2020, n. 34 (c.d. decreto Rilancio), recante misure urgenti in materia di salute, sostegno al lavoro e all’economia, nonché di politiche sociali connesse all’emergenza epidemiologica da COVID-19.

Rispetto alla versione originaria, diverse le novità in ambito fiscale

LE AGEVOLAZIONI

Art. 26 –Rafforzamento patrimoniale delle imprese di medie dimensioni

Art. 28 – Credito d’imposta per i canoni di locazione degli immobili a uso non abitativo e affitto d’azienda:

- Il bonus sui canoni di locazione di immobili a uso non abitativo spetta anche alle agenzie di viaggio e turismo e ai tour operator

- L’agevolazione è stata estesa, seppure in misura inferiore (rispettivamente, 20 e 10%), alle imprese esercenti attività di commercio al dettaglio con ricavi o compensi superiori a 5 milioni di euro.

- è stato eliminato il vincolo di dimostrare la diminuzione del fatturato o dei corrispettivi nei mesi di marzo, aprile e maggio 2020

- è stata introdotta la possibilità, per il conduttore, di cedere al locatore il credito d’imposta, purché lo stesso abbia preventivamente espresso il suo consenso.

Art. 38, commi 7-9 – Rafforzamento del sistema delle start-up innovative

Innalzato da 100mila a 300mila euro annui l’investimento massimo in start-up o in Pmi innovative, detraibile nella misura del 50%

Art. 38-ter (nuovo) – Promozione del sistema delle società benefit

Introdotto un credito d’imposta pari al 50% dei costi di costituzione o trasformazione in società benefit sostenuti dalla data di entrata in vigore della legge di conversione del decreto “Rilancio” ed entro il 31 dicembre 2020

Art. 44, commi da 1-bis a 1-novies (nuovi) – Incremento del fondo per l’acquisto di autoveicoli a basse emissioni di Co2 g/km

Istituiti nuovi contributi a favore di persone fisiche e giuridiche che, dal 1° agosto al 31 dicembre 2020, acquisteranno, anche in locazione finanziaria, un veicolo nuovo di fabbrica; l’incentivo, in presenza di determinate condizioni, è cumulabile con la vigente agevolazione per gli autoveicoli a basse emissioni di CO2

Art. 46-bis (nuovo) – Credito d’imposta per la mancata partecipazione a fiere e manifestazioni commerciali

Incrementate di altri 30 milioni di euro per l’anno 2020 le risorse a favore del credito d’imposta per la partecipazione a fiere e manifestazioni commerciali, già indirizzate, per il medesimo anno, anche alle spese sostenute dalle imprese per partecipare a fiere e manifestazioni all’estero disdette a causa della pandemia

Art. 48-bis (nuovo) – Concessione di un credito d’imposta per contenere gli effetti negativi sulle rimanenze finali di magazzino nel settore tessile, della moda e degli accessori

Istituito, per gli esercenti attività d’impresa che operano nell’industria del tessile e della moda, del calzaturiero e della pelletteria, un credito di imposta pari al 30% del valore delle rimanenze finali di magazzino. Il bonus potrà essere usato solo in compensazione, tramite modello F24, nel periodo d’imposta successivo a quello di entrata in vigore della legge di conversione del decreto “Rilancio”

Art. 118-ter (nuovo) – Riduzione di aliquote e tariffe degli enti territoriali in caso di pagamento mediante domiciliazione bancaria

Agli enti territoriali è stata attribuita la facoltà di deliberare una riduzione fino al 20% delle tariffe e delle aliquote delle proprie entrate, tributarie e patrimoniali, a favore di coloro che provvedono al pagamento con autorizzazione permanente all’addebito diretto su conto corrente bancario o postale.

Art. 119 – Incentivi per l’efficienza energetica, sisma bonus, fotovoltaico e colonnine di ricarica di veicoli elettrici

Diverse le novità riguardanti la disciplina del superbonus del 110% per interventi finalizzati alla riqualificazione energetica degli immobili, alla riduzione del rischio sismico, all’installazione di impianti solari fotovoltaici e all’installazione di colonnine per la ricarica di veicoli elettrici negli edifici

Art. 121 – Opzione per la cessione o per lo sconto in luogo delle detrazioni fiscali

Circa la possibilità, relativamente alle spese sostenute negli anni 2020 e 2021, di usufruire delle agevolazioni fiscali per interventi in materia edilizia ed energetica sotto forma di credito d’imposta o di sconto sul corrispettivo anziché di detrazione dalle imposte sui redditi

Art. 122 – Cessione dei crediti d’imposta riconosciuti da provvedimenti emanati per fronteggiare l’emergenza da Covid-19

La cessione dei crediti d’imposta derivanti da disposizioni introdotte per fronteggiare l’emergenza sanitaria può avvenire anche nei confronti del locatore o concedente, a fronte di uno sconto di pari ammontare sul canone da versare

Art. 125 – Credito d’imposta per la sanificazione e l’acquisto di dispositivi di protezione

Il credito d’imposta pari al 60% delle spese sostenute nel 2020 per sanificare gli ambienti di lavoro e gli strumenti utilizzati nell’ambito dell’attività, nonché per acquistare dispositivi di protezione individuale e quelli idonei a garantire la salute dei lavoratori e degli utenti, è stato esteso anche alle strutture ricettive extra-alberghiere a carattere non imprenditoriale

Art. 129-bis (nuovo) – Disposizioni in materia di imposte dirette e di accise nel comune di Campione d’Italia

Art. 136-bis (nuovo) – Rivalutazione dei beni delle cooperative agricole

Le cooperative agricole a mutualità prevalente e i loro consorzi possono rivalutare i beni d’impresa e le partecipazioni risultanti dal bilancio dell’esercizio in corso al 31 dicembre 2018, fino a concorrenza delle perdite dei periodi precedenti, senza versare le previste imposte sostitutive, nel limite del 70% del loro ammontare

Art. 137 – Proroga della rideterminazione del costo d’acquisto dei terreni e delle partecipazioni non negoziate nei mercati regolamenta

Posticipato dal 30 settembre al 15 novembre 2020 il termine per versare la prima o unica rata dell’imposta sostitutiva dovuta da chi rivaluta il valore delle partecipazioni non negoziate in mercati regolamentati e dei terreni posseduti alla data del 1° luglio 2020

Art. 157 – Proroga dei termini al fine di favorire la graduale ripresa delle attività economiche e sociali

È stato precisato che gli spostamenti dei termini di notifica degli atti di accertamento, contestazione, irrogazione delle sanzioni, recupero dei crediti di imposta, liquidazione, rettifica e liquidazione, adottati per evitarne la concentrazione nel periodo successivo alla crisi, non si applicano alle entrate degli enti territoriali (gli atti con termini di decadenza in scadono tra l’8 marzo e il 31 dicembre 2020, pur dovendo essere emessi entro fine anno, andranno notificati nel corso del 2021)

Art. 177 – Esenzioni dall’imposta municipale propria – Imu per il settore turistico

L’abolizione della prima rata dell’Imu 2020 è stata estesa agli immobili rientranti nella categoria D utilizzati da imprese esercenti attività di allestimenti di strutture espositive nell’ambito di eventi fieristici o manifestazioni.

Art. 181, commi da 1-bis a 1-quater (nuovi) – Sostegno delle imprese di pubblico esercizio

Sancito l’esonero dal pagamento della tassa per l’occupazione temporanea di spazi e aree pubbliche o del relativo canone in favore dei titolari di concessioni o di autorizzazioni concernenti l’utilizzazione del suolo pubblico per l’esercizio del commercio, dal 1° marzo al 30 aprile 2020

Art. 216 – Misure per lo sport

Ulteriormente prorogata fino al 30 settembre 2020 la sospensione del versamento, da parte delle associazioni e società sportive, professionistiche e dilettantistiche, dei canoni di locazione e concessori relativi all’affidamento di impianti sportivi pubblici dello Stato e degli enti territoriali, inutilizzati nel periodo di emergenza epidemiologica

Art. 244 – Credito di imposta per le attività di ricerca e sviluppo nelle aree del Mezzogiorno e nelle regioni colpite dagli eventi sismici degli anni 2016 e 2017

La maggiorazione della misura del credito d’imposta per gli investimenti in attività di ricerca e sviluppo, già decretata per le imprese operanti in Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia, è stata attribuita anche a quelle attive nelle regioni Lazio, Marche e Umbria, colpite dagli eventi sismici del 2016 e 2017

- Published in News

Lessee pre e post COVID-19: effetti dell’emergenza sanitaria sulla clientela e sul mercato del leasing

Le imprese della clientela leasing nel 2019

(Rapporto annuale Assilea 2019/2020)

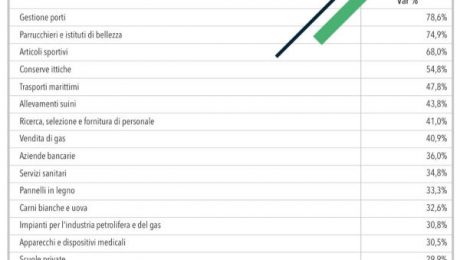

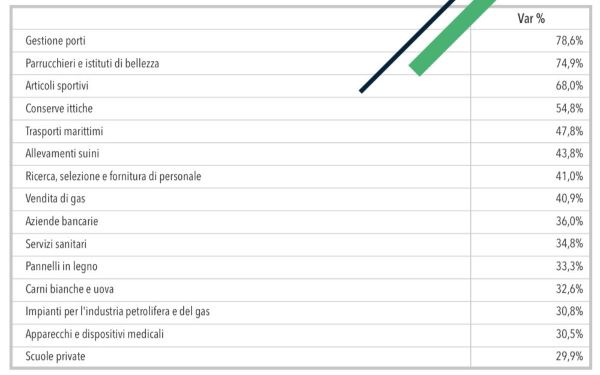

È aumentato dell’8% il numero di imprese che nel 2019 hanno fatto ricorso al leasing. È cresciuto il leasing ai settori dell’agricoltura, energy e utilities, delle costruzioni; guardando più nel dettaglio osserviamo crescite importanti anche nel leasing alla distribuzione, nell’elettrotecnica e informatica, nell’informazione e intrattenimento. In sensibile crescita il numero dei contratti destinati al settore della gestione dei porti.

Ecco i primi 15 settori della clientela leasing per crescita del numero di imprese che hanno stipulato contratti di leasing 2019 vs 2018

Per quanto riguarda le classi dimensionali tra i lessee del 2019 le più diffuse sono le microimprese (società con fatturato inferiore a 2 milioni di euro) e le piccole imprese (con fatturato compreso tra i 2 e i 10 milioni di euro) con oltre l’85% dei contratti stipulati. Le imprese di media dimensione (con fatturato tra i 10 e i 50 milioni di euro) e le grandi (fatturato superiore a 50 milioni di euro) raggiungono insieme il 14,3% dei contratti.

Quale potrebbe essere l’impatto dell’emergenza Covid-19 sulla clientela leasing?

In una situazione precedente allo shock del Covid-19 (fine 2019), in base al Cerved Group Score tra le imprese della clientela leasing la percentuale di aziende posizionata nell’area di rischio era del 7,7%, un valore ampiamente inferiore rispetto a quello italiano (14,6%), con il 35,9% di imprese in area di vulnerabilità e il 56,4% delle imprese della clientela solide o solvibili (contro il 53,7% a livello nazionale).

Come varieranno questi dati post emergenza?

In uno scenario pessimistico, che prevede la fine dell’emergenza Covid-19 soltanto a fine anno, la percentuale di imprese rischiose fra la clientela leasing potrebbe raddoppiare, pur con incidenze differenti nelle diverse classi dimensionali e nei diversi settori. In base ad una simulazione sui bilanci delle imprese, nei prossimi mesi il numero di lessee che potrebbero non disporre della liquidità necessaria per proseguire l’attività supererebbe le 16mila unità (il 28,1% delle 60 mila società di capitale analizzate che hanno fatto ricorso al leasing).

Le risorse da impiegare per evitare il default di tali imprese ammonterebbero a 14 miliardi, dei quali 6 miliardi di euro da iniettare per far fronte ad un eventuale perdurare dell’emergenza dopo giugno.

Ricordiamo però che, se da un lato il peggioramento delle condizioni di rischiosità potrebbe rendere meno agevole e più costoso l’accesso al leasing, dall’altro la maggiore flessibilità delle forme di organizzazione aziendale imposta dalla crisi (es. smart working) potrebbe spingere verso una sua più diffusa adozione soprattutto nell’ambito strumentale e immobiliare.

Si tratta di dinamiche e scenari nuovi che approfondiremo nei prossimi mesi a seconda dell’ambito operativo, delle specificità settoriali e delle diverse caratteristiche delle aziende.

- Published in News

EMERGENZA COVID – MISURE STRAORDINARIE A SOSTEGNO DELL’ECONOMIA

PRINCIPALI MISURE A FAVORE DELLE IMPRESE

Sostegno alla liquidità

□ Moratoria dei finanziamenti a micro, piccole e medie imprese (che riguarda mutui, leasing, aperture di credito e finanziamenti a breve in scadenza).

In particolare, possono beneficiare della moratoria, facendone richiesta alla banca o altro intermediario finanziario creditore, le microimprese e le piccole e medie imprese italiane che alla data di entrata in vigore del decreto avevano ottenuto prestiti o linee di credito da banche o altri intermediari finanziari. Per questi finanziamenti la misura dispone che:

– le linee di credito accordate “sino a revoca” e i finanziamenti accordati a fronte di anticipi su crediti non possano essere revocati fino alla data del 30 settembre 2020;

– la restituzione dei prestiti non rateali con scadenza anteriore al 30 settembre 2020 sia rinviata fino alla stessa data alle stesse condizioni;

– il pagamento delle rate di prestiti con scadenza anteriore al 30 settembre 2020 sia riscadenzato sulla base degli accordi tra le parti o, in ogni caso, sospeso almeno fino al 30 settembre 2020.

La misura si rivolge alle microimprese e piccole e medie imprese aventi sede in Italia che, benché non presentino esposizioni deteriorate, hanno subito gli effetti dell’epidemia. A questo scopo, le imprese sono tenute ad autocertificare una riduzione parziale o totale dell’attività quale conseguenza diretta della diffusione dell’epidemia.

□ Potenziamento del fondo centrale di garanzia per le piccole e medie imprese, anche per la rinegoziazione dei prestiti esistenti.

Le modifiche riguardano nel dettaglio:

– la gratuità della garanzia del fondo, con la sospensione dell’obbligo di versamento delle previste commissioni per l’accesso al fondo stesso;

– l’ammissibilità alla garanzia di operazioni di rinegoziazione del debito, per consentire di venire incontro a prevedibili, immediate esigenze di liquidità di imprese ritenute affidabili dal sistema bancario;

– l’allungamento automatico della garanzia nell’ipotesi di moratoria o sospensione del finanziamento correlata all’emergenza coronavirus;

– la previsione, per le operazioni di importo fino a 100.000 euro, di procedure di valutazione per l’accesso al fondo ristrette ai soli profili economico-finanziari al fine di ammettere alla garanzia anche imprese che registrano tensioni col sistema finanziario in ragione della crisi connessa all’epidemia;

– eliminazione della commissione di mancato perfezionamento per tutte le operazioni non perfezionate;

– la possibilità di cumulare la garanzia del fondo con altre forme di garanzia acquisite per operazioni di importo e durata rilevanti nel settore turistico alberghiero e delle attività immobiliari;

– la possibilità di accrescere lo spessore della tranche junior garantita dal Fondo a fronte di portafogli destinati ad imprese/settori/filiere maggiormente danneggiati dall’epidemia;

– la possibilità di istituire sezioni speciali del fondo per sostenere l’accesso al credito di determinati settori economici o filiere di imprese, su iniziativa delle Amministrazioni di settore anche unitamente alle associazioni ed enti di riferimento

– la sospensione dei termini operativi del fondo;

– estensione del limite per la concessione della garanzia da 2,5 milioni a 5 milioni di finanziamento;

– estensione a soggetti privati della facoltà di contribuire a incrementare la dotazione del fondo p.m.i. (oggi riconosciuta a banche, Regioni e altri enti e organismi pubblici, con l’intervento di Cassa depositi e prestiti e di Sace);

– facilitazione per l’erogazione di garanzie per finanziamenti a lavoratori autonomi, liberi professionisti e imprenditori individuali.

□ rafforzamento dei Confidi per le microimprese, attraverso misure di semplificazione.

□ introduzione di un meccanismo di controgaranzia per le banche, da parte di Cassa depositi e prestiti, con cui consentire l’espansione del credito anche alle imprese medio-grandi impattate dalla crisi. L’obiettivo è di liberare così circa 10 miliardi di ulteriori investimenti;

Misure in campo fiscale

□ Sospensione, senza limiti di fatturato, per i settori più colpiti, dei versamenti delle ritenute, dei contributi previdenziali e assistenziali e dei premi per l’assicurazione obbligatoria per i mesi di marzo e aprile, insieme al versamento Iva di marzo. I settori interessati sono: turistico-alberghiero, termale, trasporti passeggeri, ristorazione e bar, cultura (cinema, teatri), sport, istruzione, parchi divertimento, eventi (fiere/convegni), sale giochi e centri scommesse;

□ sospensione dei termini degli adempimenti e dei versamenti fiscali e contributivi per contribuenti con fatturato fino a 2 milioni di euro (versamenti IVA, ritenute e contributi di marzo);

□ differimento scadenze – per gli operatori economici ai quali non si applica la sospensione, il termine per i versamenti dovuti nei confronti delle pubbliche amministrazioni, inclusi quelli relativi ai contributi previdenziali ed assistenziali ed ai premi per l’assicurazione obbligatoria, dal 16 marzo viene posticipato al 20 marzo;

□ disapplicazione della ritenuta d’acconto per professionisti senza dipendenti, con ricavi o compensi non superiori a euro 400.000 nel periodo di imposta precedente, sulle fatture di marzo e aprile;

□ sospensione sino al 31 maggio 2020 dei termini relativi alle attività di liquidazione, di controllo, di accertamento, di riscossione e di contenzioso, da parte degli uffici dell’ Agenzia delle entrate;

□ sospensione dei termini per la riscossione di cartelle esattoriali, per saldo e stralcio e per rottamazione-ter, sospensione dell’invio nuove cartelle e sospensione degli atti esecutivi;

□ affitti commerciali – a negozi e botteghe: viene riconosciuto un credito d’imposta pari al 60% del canone di locazione del mese di marzo.

- Published in News

")