Legge di Bilancio 2021 : Credito d’imposta beni strumentali

Nel disegno di legge di Bilancio 2021, approvato definitivamente dal Consiglio dei Ministri del 16 novembre 2020, numerosi sono gli interventi approvati per potenziare il credito d’imposta per il Piano Transizione 4.0: beni strumentali nuovi; beni materiali Industria 4.0; beni immateriali Industria 4.0; beni materiali ed immateriali “generici”; credito d’imposta per R&S&I; credito di imposta formazione 4.0.

Credito d’imposta per beni strumentali nuovi

Le nuove regole sono valide per gli investimenti effettuati a partire dal 16 novembre 2020 e resteranno in vigore fino alla fine del 2022, con possibile estensione fino al 30 giugno 2023 se entro il 31 dicembre 2022 l’ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti di almeno il 20% del costo di acquisizione. Previste inoltre aliquote agevolative più elevate, più alti limiti massimi delle spese ammissibili e minori tempi di fruizione. Esteso poi l’ambito oggettivo del credito d’imposta per i beni strumentali generici, aperto a imprese e professionisti: con la nuova disciplina, sono agevolabili anche i beni immateriali.

Il credito d’imposta non è tassabile né ai fini reddituali né ai fini Irap.

Nel dettaglio:

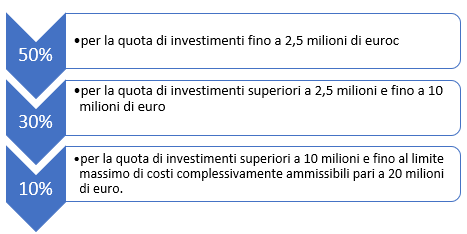

Per gli investimenti in beni strumentali materiali 4.0 il credito d’imposta è riconosciuto nella misura del:

Per gli investimenti in beni strumentali immateriali 4.0 invece, il credito d’imposta è riconosciuto nella misura del 20% del costo, nel limite massimo di costi ammissibili pari a un milione di euro, sia nel 2021 che nel 2022.

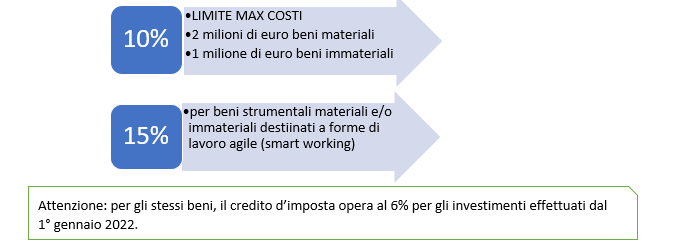

Per gli investimenti in beni strumentali materiali ed immateriali “generici”, effettuati a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2021 (con possibile estensione fino al 30 giugno 2022), il credito di imposta è riconosciuto nella misura del:

L’utilizzo del credito d’imposta: in compensazione in F24

Il credito d’imposta spettante può essere utilizzato in compensazione in F24

Il periodo minimo di compensazione, dagli attuali 5 anni si riduce a 3 anni, a partire dall’anno in cui è avvenuta l’interconnessione, nel caso di beni 4.0, o dall’anno di entrata in funzione, per i beni tradizionali

Come per la precedente disciplina, il credito d’imposta è utilizzabile esclusivamente in compensazione ma in 3 quote annuali (anziché in 5 quote annuali di pari importo, ridotte a 3 per i beni immateriali 4.0).

Le nuove regole prevedono inoltre che i soggetti con un volume di ricavi o compensi inferiori a 5 milioni di euro possono utilizzare il credito d’imposta per gli investimenti in beni strumentali materiali ed immateriali “generici” in un’unica quota annuale.

- Published in News

NUOVA SABATINI 2020

La Legge di Bilancio 2020 ha rafforzato la Nuova Sabatini disponendo il rifinanziamento, per complessivi 540 milioni di euro nel periodo 2020-2025, dell’agevolazione Beni strumentali messa a disposizione dal Mise con l’obiettivo di facilitare l’accesso al credito delle Pmi e accrescere la competitività del sistema produttivo del Paese.

La misura è finalizzata alla concessione alle Pmi di:

- finanziamenti agevolati sugli investimenti volti all’acquisto a titolo di proprietà o all’acquisizione in leasing finanziario di beni nuovi materiali (macchinari, impianti, beni strumentali d’impresa, attrezzature nuovi di fabbrica e hardware) o immateriali (software e tecnologie digitali) a uso produttivo;

- un correlato contributo statale in conto impianti determinato in misura pari al valore degli interessi calcolati, in via convenzionale, su un finanziamento della durata di cinque anni e di importo uguale all’investimento, ad un tasso d’interesse annuo pari al 2,75% per gli investimenti “ordinari” e al 3,575% per gli investimenti in beni 4.0.

I principali aspetti di rilievo della “Nuova Sabatini” delineata dalla Legge di Bilancio 2020 sono i seguenti:

- il rifinanziamento della misura con destinazione di 105 milioni di euro per l’anno 2020, di 97 milioni di euro per ciascuno degli anni dal 2021 al 2024 e di 47 milioni di euro per l’anno 2025;

- il mantenimento del meccanismo preferenziale a favore degli investimenti in beni 4.0, nella duplice accezione di destinazione di un’apposita riserva del 30% delle risorse stanziate e della maggiorazione del contributo statale del 30% rispetto al contributo ordinario;

- la maggiorazione del contributo statale dal 30% al 100% per investimenti in beni 4.0 realizzati dalle micro e piccole imprese nel Mezzogiorno, con una riserva complessiva per il periodo 2020-2025 di 60 milioni di euro a valere sulle risorse autorizzate;

- l’estensione del meccanismo preferenziale a favore degli investimenti effettuati dalle Pmi in beni materiali nuovi a uso produttivo e a basso impatto ambientale, con la destinazione di una riserva del 25% delle risorse autorizzate e una maggiorazione del contributo statale del 30% rispetto al contributo ordinario.

La “Nuova Sabatini”, come modificata dalla Legge di Bilancio 2020, ha inoltre un ambito applicativo oggettivo esteso agli investimenti produttivi ecosostenibili.

Il contributo statale, nel rispetto delle intensità massime previste dalla normativa dell’Unione europea in materia di aiuti di Stato, è in tal caso maggiorato del 30% rispetto al contributo ordinario, dunque è rapportato agli interessi calcolati, in via convenzionale, sul finanziamento a un tasso annuo del 3,575%.

Ai fini dell’ammissione ai benefici è richiesta dalla fonte primaria una certificazione rilasciata dal fornitore dei beni e dei servizi o da un professionista indipendente, attestante:

- la rispondenza degli investimenti effettuati ai requisiti di ecosostenibilità;

- la quantificazione del relativo impatto.

Inoltre, il Decreto Crescita ha esteso la disciplina agevolativa di sostegno della cd. “Nuova Sabatini” anche alle micro, piccole e medie imprese, costituite in forma societaria, impegnate in processi di capitalizzazione, che intendano realizzare un programma di investimento.

Il regolamento demandato al Mise, di concerto col Mef, atto a definire gli aspetti operativi della misura di sostengo alla capitalizzazione, non risulta ad oggi ancora adottato.

- Published in News

")