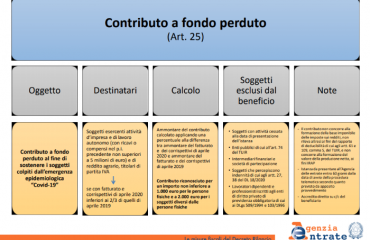

Le compensazioni in F24 per il credito di imposta sulle locazioni commerciali verranno sbloccate con effetto immediato e saranno ammessi al tax credit anche soggetti forfettari e imprese agricole.

I dettagli del credito

I presupposti per l’agevolazione:

- Ricavi o compensi non superiori a cinque milioni di euro nel periodo precedente a quello in corso

- Diminuzione del fatturato e dei corrispettivi in ciascuno dei mesi di marzo, aprile e maggio 2020 di almeno il 50% rispetto agli stessi mesi nel periodo d’imposta precedente

Il beneficio:

- 60% sui canoni di locazione e/o leasing operativo

- 30% qualora si parli di contratti di servizi a prestazioni complesse o di affitti di azienda che includano un immobile

I soggetti beneficiari

- I soggetti esercenti attività d’impresa, arte o professione (compresi i soggetti iscritti nel regime forfettario), gli enti non commerciali che svolgono attività istituzionale di interesse generale e le imprese agricole

- Sono escluse tutte le attività commerciali o di lavoro autonomo esercitate in maniera non abituale per cui sono prodotti redditi diversi

Come fruire del credito

- Attraverso una compensazione in F24 mediante codice tributo 6920 solo dopo che il canone sia stato pagato

- Mediante utilizzo in dichiarazione dei redditi relativa al periodo di imposta in cui la spesa è stata sostenuta

- Attraverso la cessione del credito al locatore o ad altri soggetti compresi istituti di credito e/o intermediatori finanziari

")