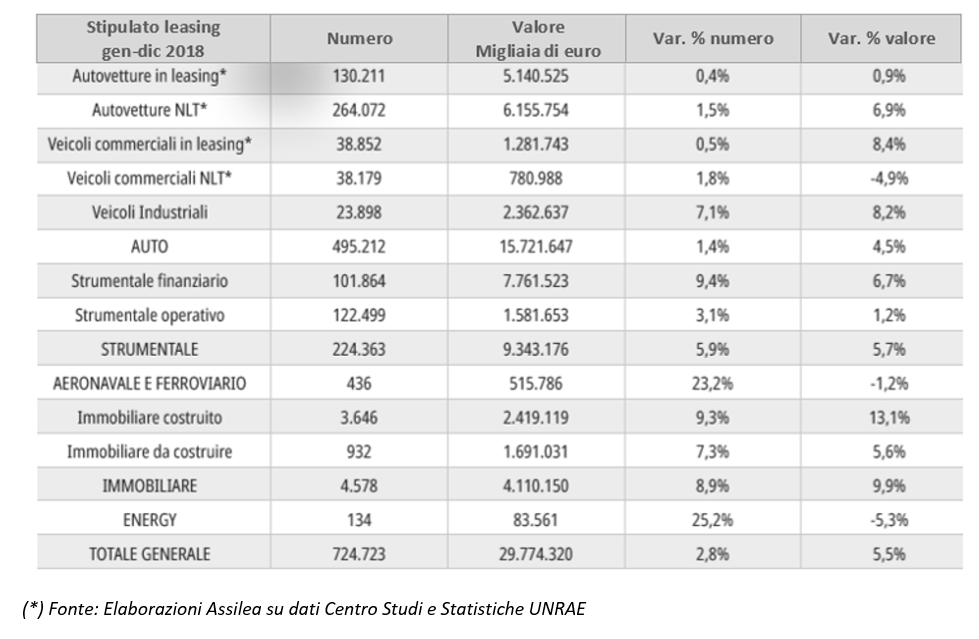

È stato pubblicato “TO LEASE 2019” il rapporto annuale di Assilea sui dati di leasing e noleggio 2018-19.

- AUMENTA IL PESO DEL LEASING IN ITALIA ED EUROPA

Nel 2018 la dinamica positiva ha interessato tutti i principali comparti portando ad una crescita del peso del leasing sull’economia e sui finanziamenti a medio-lungo termine delle imprese. Il canale dei fornitori (soprattutto nel leasing auto e strumentale) e quello bancario (negli altri) si confermano i canali di vendita prevalenti. A fronte di una diminuzione del numero assoluto di agenti e mediatori, crescono comunque i volumi di leasing da questi intermediati, a conferma di una maggiore efficienza raggiunta da questo canale, soprattutto in specifici segmenti, quali il leasing nautico ed energy.

- GLI UTILIZZATORI

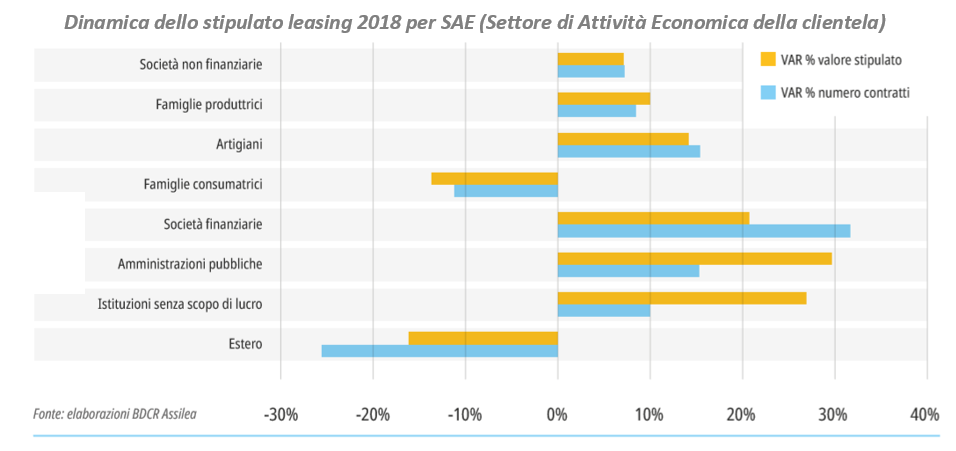

Il mercato italiano del leasing e del noleggio risulta essere molto variegato; negli anni si è sempre più prestata maggiore attenzione a modelli di business basati sulla componente dei servizi, come nei settori del leasing operativo e noleggio a lungo termine e questo ha portato anche ad una ricomposizione dell’offerta sulla base della natura, bancaria e non, degli operatori. Per il 2018 si osserva una crescita diffusa dello stipulato leasing in quasi tutti i settori economici della clientela a differenza dello scorso anno dove la crescita risultava concentrata nelle famiglie consumatrici. Per il 2018 tale settore registra invece una forte diminuzione sia del numero (-11%) che nel valore di contratti (-14%). In linea con l’anno precedente anche per il 2018 risulta in calo l’estero con una diminuzione del 26% del numero e del 16% del valore dei contratti.

La crescita ha caratterizzato tutti gli altri settori, nel dettaglio l’incremento più significativo in numero si presenta nel settore delle società finanziarie +32% mentre per valore dei contratti le amministrazioni pubbliche e le istituzioni senza scopo di lucro hanno registrato la dinamica migliore con un aumento rispettivamente del +30% e +27%. In controtendenza rispetto allo scorso anno risultano in crescita sia in numero che in valore anche le famiglie produttrici e gli artigiani. Rispetto allo stipulato leasing totale la quota maggiore resta appannaggio delle società non finanziarie che pesano per l’83,1% con un incremento rispetto allo scorso anno pari a 0,8 p.p.. La “fetta” che ha registrato la diminuzione più significativa è stata quella delle famiglie consumatrici che è scesa al 5,6% con un calo di 1,3 p.p. mentre il resto dello stipulato si è ripartito secondo percentuali in linea rispetto allo scorso anno con un leggero aumento del peso delle famiglie produttrici e degli artigiani che sono aumentati rispettivamente di 0,2 p.p. e 0,3 p.p. Rimane al di sotto dell’1% l’importanza della clientela appartenente alle società finanziarie, istituzioni senza scopo di lucro, amministrazioni ed estera.

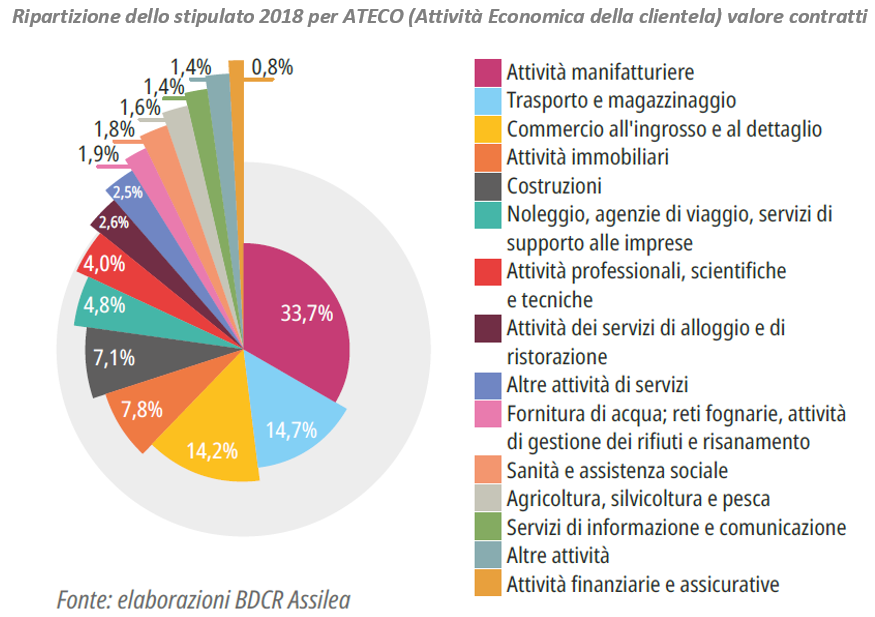

La distribuzione dello stipulato tra i principali settori di attività economica della clientela leasing non mostra variazioni significative delle quote ed evidenzia, in linea con lo scorso anno, il peso prevalente delle attività manifatturiere (33,7%) seppure con una diminuzione nel 2018 di 2,6 p.p. e una contrazione degli investimenti superiore a 50 milioni di euro. Risulta in aumento rispetto al 2017 la quota sia del commercio all’ingrosso e al dettaglio, che raggiunge il 14,2%, sia quella delle attività di trasporto e magazzinaggio (14,7%). Queste ultime registrano un aumento degli investimenti di oltre 200 milioni di euro, in linea con gli incentivi di cui alla Nuova Sabatini ordinaria e Superammortamento che per il 2018 hanno consentito la ripresa degli investimenti e del leasing soprattutto verso il settore del trasporto merci. Si evidenzia un ulteriore incremento anche per le attività professionali, scientifiche e tecniche che aumentano di oltre 150 milioni di euro, e per i servizi di informazione e comunicazione, con una crescita del 38%.

- DINAMICHE REGIONALI

Nel 2018 il leasing ha supportato la crescita più accelerata degli investimenti al Sud, con una dinamica dello stipulato a due cifre. Nel Nord Ovest si è osservata una crescita particolarmente importante nel Piemonte. Lombardia, Veneto ed Emilia Romagna si confermano al primo posto per stipulato sia sul totale che nei principali comparti del leasing. Alto il peso di Lazio, Campania e Toscana nel comparto delle rinnovabili. Il 38% del leasing a imprese manifatturiere si concentra nel Nord Ovest. In Trentino Alto Adige ed in Campania il leasing ha rivolto importanti finanziamenti al settore delle attività professionali, scientifiche e tecniche.

- LEASING STRUMENTALE – FINANZIARIO E OPERATIVO –

È proseguita anche nel 2018 la crescita del leasing di beni strumentali. La dinamica è stata positiva sia per il prodotto del leasing finanziario che per quello del leasing operativo (privo di opzione finale d’acquisto). Migliore la performance degli operatori esteri, la cui quota di mercato ha superato quella degli operatori italiani. Migliori anche le performance delle società di natura non bancaria (commerciali) nello specifico segmento del leasing operativo. Mentre i beni del comparto ICT si confermano al primo posto per numero di contratti stipulati, oltre il 15% dei volumi di leasing strumentale dell’anno ha riguardato i macchinari per l’edilizia.

")